- (41) 98814-6334

- contato@assegurcorretora.com

O seguro empresarial protege empresas contra riscos financeiros. Cobre danos materiais, responsabilidade civil, perdas de lucros, interrupção de negócios e riscos específicos da atividade. Abrange incêndio, roubo, acidentes, responsabilidade por produtos e danos a terceiros, garantindo a continuidade das operações.

O seguro empresarial protege a estrutura física da empresa ou negócio contra danos ou perdas causadas por incêndio, roubo, vandalismo, tempestades, inundações e outros eventos naturais ou acidentais. Cobre a reconstrução ou reparo de edifícios, equipamentos, estoques e outros bens materiais, garantindo a continuidade das operações.

Protege as finanças da empresa ou negócio contra perdas financeiras imprevisíveis. Cobre perdas de lucros, interrupção de negócios, despesas de recuperação e outros gastos inesperados. Além disso, pode incluir cobertura para fraudes, erros de gestão e outros riscos financeiros, garantindo a estabilidade e a continuidade das operações.

Protege as atividades operacionais do negócio contra riscos específicos. Cobre riscos de produção, como defeitos em produtos ou serviços, e riscos de fornecimento, como atrasos ou falhas em entregas. Além disso, inclui cobertura para riscos de responsabilidade civil, como danos a terceiros ou propriedades, e riscos de segurança, como violação de dados, garantindo a continuidade e a integridade das operações.

O seguro empresarial considera os riscos específicos da atividade de cada negócio para segmentar o valor do seguro (prêmio). Isso significa que a avaliação do risco é feita com base nas características e necessidades únicas de cada empresa. Por exemplo, uma empresa de tecnologia que desenvolve software tem riscos diferentes de uma empresa de construção que trabalha com materiais perigosos. O seguro empresarial leva em conta essas diferenças para calcular o prêmio do seguro.

Uma empresa de tecnologia pode ter um prêmio mais baixo porque seus riscos são mais relacionados a erros de programação ou violação de dados, enquanto uma empresa de construção pode ter um prêmio mais alto devido aos riscos de acidentes no local de trabalho ou danos a propriedades vizinhas. Além disso, a localização da empresa também é considerada, pois uma empresa localizada em uma área propensa a desastres naturais pode ter um prêmio mais alto do que uma empresa localizada em uma área mais segura.

Outro exemplo é uma empresa de restaurante que tem um prêmio mais alto devido ao risco de incêndio ou contaminação de alimentos, enquanto uma empresa de consultoria que trabalha principalmente em escritório pode ter um prêmio mais baixo. O seguro empresarial considera essas variáveis para oferecer uma cobertura personalizada e justa para cada negócio. Dessa forma, as empresas podem ter uma proteção adequada sem pagar por coberturas que não são necessárias.

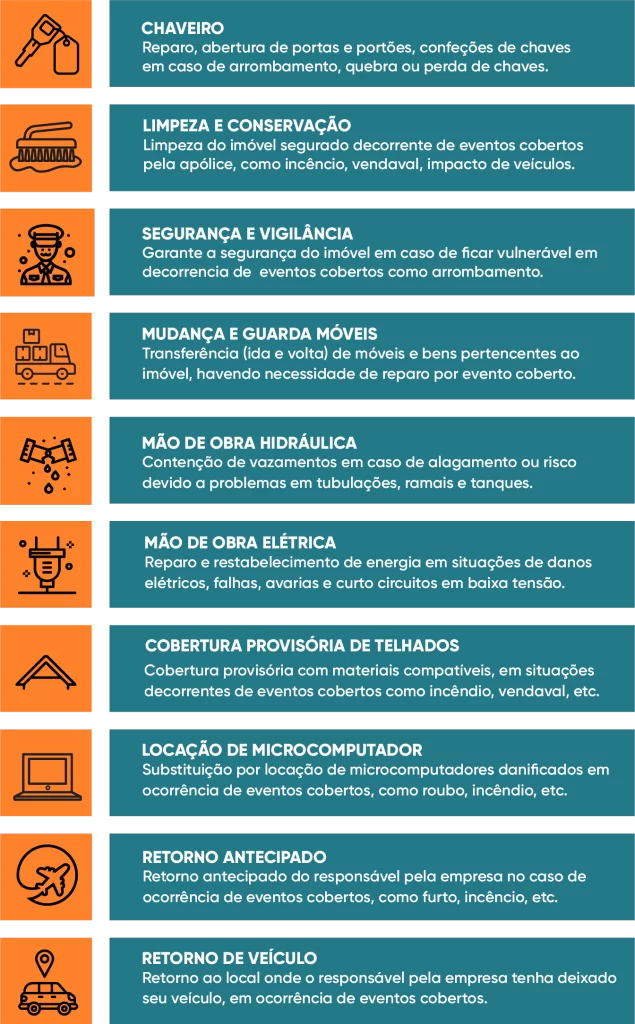

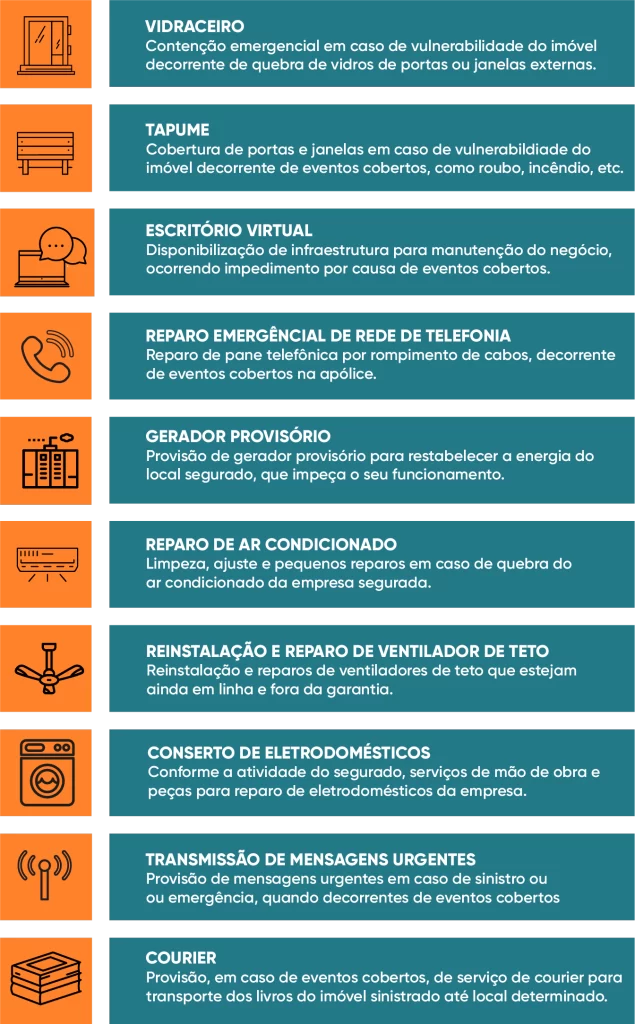

As coberturas abaixo são algumas das disponíveis para contratação, podendo ser classificadas como principais ou acessórias a depender da modalidade e da seguradora escolhida.

Cobre danos por incêndios, raios, explosões, queda de aeronaves e fumaça, como um curto-circuito que incendeia o prédio ou a queda de um drone.

Protege contra danos em equipamentos elétricos por surtos ou curtos, como a queima de um portão eletrônico por raio ou variação de energia.

Cobre roubo, com arrombamento, de bens da empresa, como computadores, televisores, projetores e outros bens, ou danos causados pela tentativa.

Cobre danos a terceiros causados pelo exercício da atividade, como queda de uma árvore em um carro, acidente com um visitante ou mesmo um colaborador na uso de suas dependências.

Indeniza os prejuízos causados a aparelhos portáteis de propriedade da empresa segurada em consequência de roubo ou furto mediante arrombamento

Cobre danos por eventos climáticos, como destelhamento por vendaval ou quebra de vidros por granizo.

Garante a cobertura dos prejuízos causados aos valores que se encontrarem no interior do estabelecimento segurado, dentro ou fora de cofre de segurança, bem como em trânsito nas mãos de portadores, quando em conseqüência de destruição (arrombamento), extorsão, furto, roubo com uso de violência, ou mal súbito do portador.

Cobre indenização em situação em que a empresa segurada vier a ser responsabilizada civilmente a pagar por danos morais consequentes de danos corporais e/ou

materiais causados a terceiros.

Cobertura a danos materiais causados a máquinas e equipamentos guardados ou operados pela empresa segurada no local de risco indicado decorrência de acidentes de origem externa

Cobertura para danos materiais causados por acidente de origem externa tanto a vidros instalados e fixados em janelas, portas e divisórias quanto a espelhos instalados no estabelecimento segurado.

Garante a indenização de prejuízos diretamente causados por desmoronamento total ou parcial do imóvel segurado, decorrente de qualquer, causa exceto incêndio, raio e explosão, a menos que esse incêndio ou explosão seja resultante, direta ou indiretamente, de tufão, furacão, erupção vulcânica, inundação, terremoto ou qualquer outra convulsão da

natureza.

Garante a indenização dos danos materiais diretamente causados aos bens segurados em conseqüência de impacto de veículos terrestres, inclusive aqueles sem tração própria; e queda de aeronaves, quaisquer engenhos aeroespaciais ou parte deles.

Cobre danos ao estabelecimento segurado decorrentes de tumultos, greves e lockouts, como depredações.

Cobertura para os prejuízos causados aos bens segurados pela entrada de água no estabelecimento segurado, em consequência de insuficiência de esgotos, galerias pluviais, desaguadouros e similares; ruptura de encanamentos, canalizações, adutoras e reservatórios que não pertençam ao segurado; transbordamento de rios, lagos, lagoas e represas; e tromba d’água, chuva ou aguaceiros.

Cobre a perda de aluguel ou o pagamento de aluguel temporário após um sinistro coberto pela apólice.

Indeniza as perdas de Lucro Bruto da empresa segurada resultante da interrupção no movimento de negócios, em decorrência de sinistro coberto pela cobertura básica.

Garante a indenização as mercadorias e matérias-primas de propriedade da empresa segurada contra os eventos previstos nas coberturas de danos materiais contratadas para a Cobertura Básica.

Garante indenização de prejuízos sofridos em consequência de furto, roubo, extorsão, apropriação indébita, ou estelionato, causada pelos seus colaboradores.

Garante, de acordo com a modalidade contratada, o reembolso das indenizações pelas quais o estabelecimento segurado venha a ser responsabilizado civilmente a pagar, através de sentença judicial definitiva

ou acordo com a expressa anuência da Seguradora, por danos materiais causados a veículos de terceiros, enquanto

estiverem sob a guarda do estabelecimento segurado.

Garante a indenização de danos materiais de origem súbita e imprevista causados às máquinas ou equipamentos segurados e decorrentes de defeitos de fabricação ou de material, desintegração por força centrífuga, erros de projeto ou montagem, falta de habilidade ou falha de operação, e negligência de colaboradores.

Cobre os prejuízos sofridos por mercadorias armazenadas em ambientes frigorificados em consequência de falta de suprimento de energia elétrica por parte da companhia fornecedora, ruptura, quebra ou desarranjo acidental de tubulações e equipamentos de refrigeração, vazamento, descarga ou evaporação de substância refrigerante do sistema de refrigeração.

Indeniza danos materiais causados a equipamentos e/ou mercadorias de propriedade do Segurado, decorrente de incêndio, quando estes se encontrarem em local de terceiros, para manutenção e/ou

beneficiamento.

Garante a indenização de perdas e/ou danos materiais causados aos letreiros, anúncios luminosos e painéis, incluindo às respectivas estruturas e bases, existentes no endereço do estabelecimento segurado, por quaisquer acidentes decorrentes de causa externa.

Cobre danos causados aos equipamentos móveis, existentes no estabelecimento segurado, decorrentes de acidentes de causas externas.

Garante a cobertura, pelo período indenizatório indicado, das despesas com honorários da diretoria, salários, encargos sociais e trabalhistas, aluguéis, imposto predial e territorial, contas de água, energia elétrica, telefone, gás e condomínio, se o estabelecimento segurado ficar total ou parcialmente paralisado em consequência de eventos cobertos na Cobertura Básica.

Indeniza as perdas e danos materiais, decorrentes de origem súbita e imprevista, por qualquer causa externa, causados a veículos que sejam destinados à venda, verificação mecânica, manobras internas e externas, demonstração comercial, transferências entre dependências do segurado, entregas domiciliares e serviços de licenciamento dentro do perímetro de cobertura

Coberturas diversas que são aplicáveis a diferentes segmentos de atividade, como hotéis, comércio, hospitais, estacionamentos.

Esses serviços são projetados para oferecer suporte rápido e eficiente em situações de emergência ou manutenção, proporcionando maior tranquilidade ao condomínio segurado, contribuindo para a gestão eficiente. A disponibilidade e o escopo desses serviços podem variar entre as seguradoras e os planos contratados, inclusive definidos pela atividade do negócio segurado.

Como acontece no seguro residencial e de condomínio algumas coberturas do seguro empresarial têm franquia, que a participação obrigatória do segurado, neste caso o condomínio. Esta franquia, pode ser um valor absoluto, ou um valor relativo. No primeiro caso o segurado paga um valor fixo independente do prejuízo, no segundo caso há uma participação mínima e um percentual aplicado sobre o prejuízo a ser indenizado. Veja como:

Franquia: R$ 500,00

1. Valor do prejuízo: R$ 3.000,00

2. Dedução do valor da franquia: (R$ 500,00)

3. Valor da indenização a ser recebido: R$ 2.500,00

Franquia: 10% dos prejuízos, mínimo R$ 500,00

1. Valor do prejuízo: R$ 4.000,00

2. 10% de franquia sobre o prejuízo: R$ 400,00

3. Valor mínimo de franquia sobre o prejuízo: R$ 500,00

4. Valor da indenização a ser recebido (1-3) : R$ 3.500,00

Franquia: 10% dos prejuízos, mínimo R$ 500,00

1. Valor do prejuízo: R$ 10.000,00

2. 10% de franquia sobre o prejuízo: R$ 1.000,00

3. Valor mínimo de franquia sobre o prejuízo: R$ 500,00

4. Valor da indenização a ser recebido (1-2) : R$ 9.000,00